@建筑施工企业,你有一份环境保护税政策提醒请查收~

发布日期:2023-05-24 浏览次数:14987

尊敬的纳税人:您好!根据贵公司经营范围,如有涉及承担建筑扬尘,市政工程,道桥工程和拆迁工程施工业务的,应当按照《国家税务总局安徽省税务局 安徽省生态环境厅关于建筑施工和煤炭装卸堆存排放应税大气污染物环境保护税核定计算有关问题的公告》(2018年第22号)具体规定,依法计算缴纳环境保护税。

最近很多建筑安装企业在电子税务局收到上述消息,这是安徽省税务局根据行业筛分在全省范围内对施工扬尘环境保护税纳税人进行的申报提示,其目的是帮助纳税人及时准确申报环境保护税,避免涉税风险。下面,我们就带大家了解一下施工扬尘环保税的有关政策吧!

一、什么是施工建筑扬尘环境保护税?

施工扬尘是指在建筑工程、市政工程、拆迁工程、交通工程等施工活动过程中产生的对大气造成污染的总悬浮颗粒物、可吸入颗粒物和细颗粒物等粉尘的总称。纳税人在上述生产经营过程中产生相应污染物的,需按照《中华人民共和国环境保护税法》大气污染物中的“一般性粉尘”税目申报环境保护税。

二、哪些单位要缴纳建筑施工扬尘环境保护税?

自2019年1月1日起,安徽省内各类建设工程的施工方,对施工过程中无组织排放应税大气污染物的,应当计算应税污染物排放量,按照相关规定缴纳环保税。

三、如何确定纳税义务发生时间和申报期限?

(一)纳税地点:建筑施工扬尘环境保护税的纳税地点即为工程项目所在地。跨区多项目的分别在项目所在地申报;跨地市的外来建安企业先做“跨区域项目登记”后在项目所在地申报。

(二)纳税期限:建筑施工扬尘环境保护税按月计算,按季申报缴纳,不能按固定期限计算缴纳的,可以按次申报缴纳。

(三)申报时间:施工扬尘环境保护税按月计算,按季申报缴纳。不能按固定期限计算缴纳的,可以按次申报缴纳。纳税人按季申报的,应当自季度终了之日起十五日内办理纳税申报;纳税人按次申报的,应当自纳税义务发生之日起十五日内办理纳税申报。

四、建筑施工扬尘环境保护税如何计算?

建筑施工扬尘大气污染物月应纳税额计算公式为:

月应纳税额=月排放量÷一般性粉尘污染当量值×具体适用税额

(1)月排放量=(扬尘产生量系数-扬尘排放量削减系数)×月建筑面积(施工面积、拆迁面积)

建筑工地按建筑面积计算:

市政工地、道桥工地按施工面积计算,施工面积为建设道路红线宽度乘以施工长度,其他为三倍开挖宽度乘以施工长度,市政工地、道桥工地分段施工时按实际施工面积计算;拆迁工地按拆迁面积计算。

实际工期不满15天的不计算,超过15天(含)的按1个月计算。建筑施工停工期间超过一个月(含)且未排放建筑施工扬尘的,停工期间其排放量可以零申报。

(2)施工扬尘按照“大气污染物”中的“一般性粉尘”税目征收,单位适用税额为1.2元/污染当量;一般性粉尘污染当量值=4。

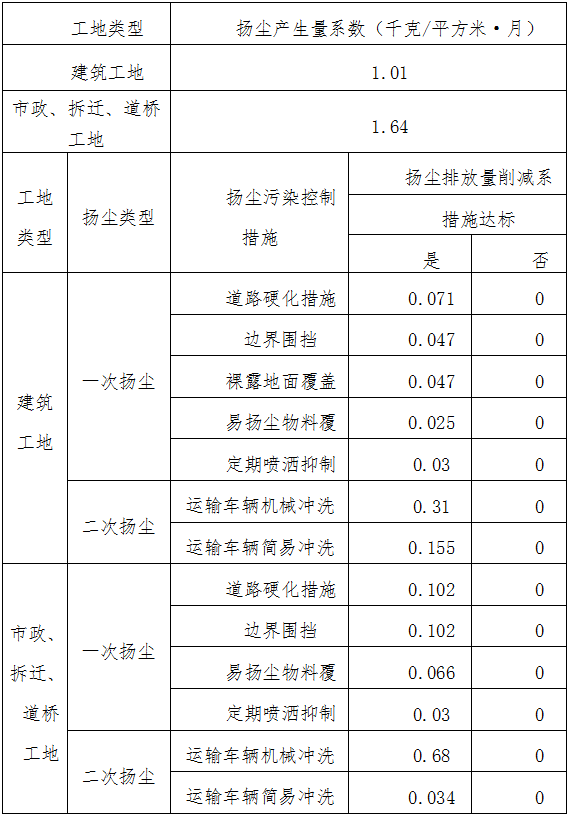

五、产生系数和削减系数如何确定?

施工扬尘产生、削减系数表

一次扬尘削减系数按照达标控制措施累计扣减。二次扬尘削减系数按照达标控制措施扣减,若同时采用两种达标控制措施,按运输车辆机械冲洗装置削减系数扣减。(口诀:一次达标可全选,二次达标二选一,一次二次可叠加)

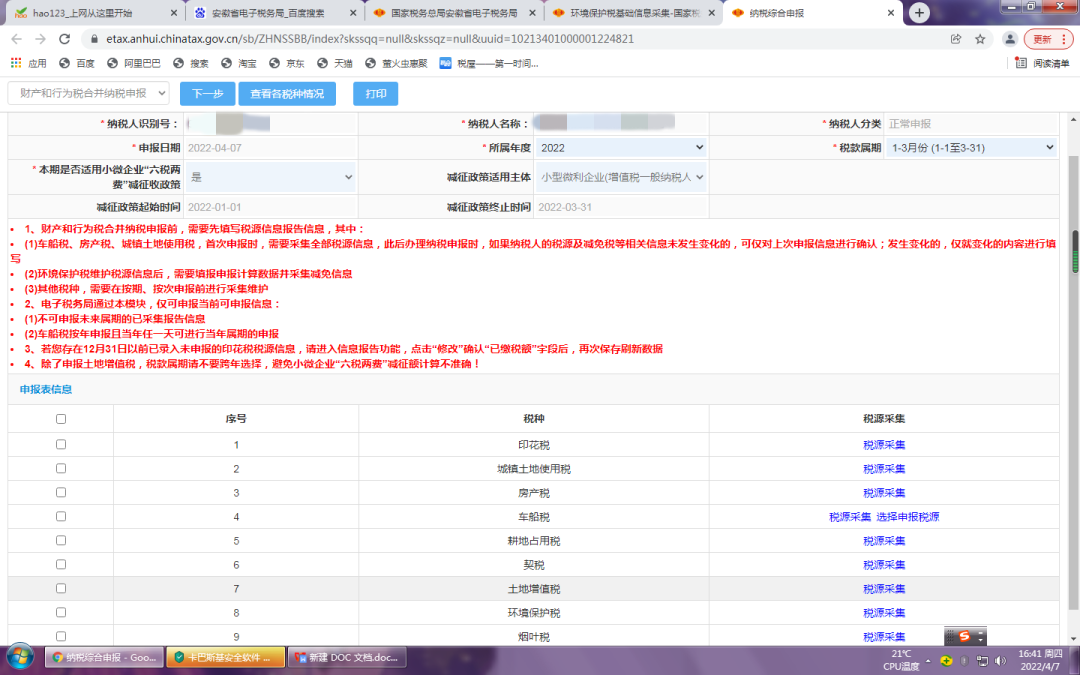

六、如何在电子税务局申报建筑施工环境保护税?

1、登录电子税务局-我要办税-选择财产和行为税合并申报

2、税源信息采集

点击环境保护税“税源采集”按钮,进入信息采集界面。

依次输入带“*”的必填项,注意排放口编号自拟,污染物名称选择“一般性粉尘(气)”,征收子目选择“建筑工地”、“市政、拆迁、道桥”,污染物排放量计算方法选择“抽样测算”,点击保存,进入申报计算及减免信息采集界面。

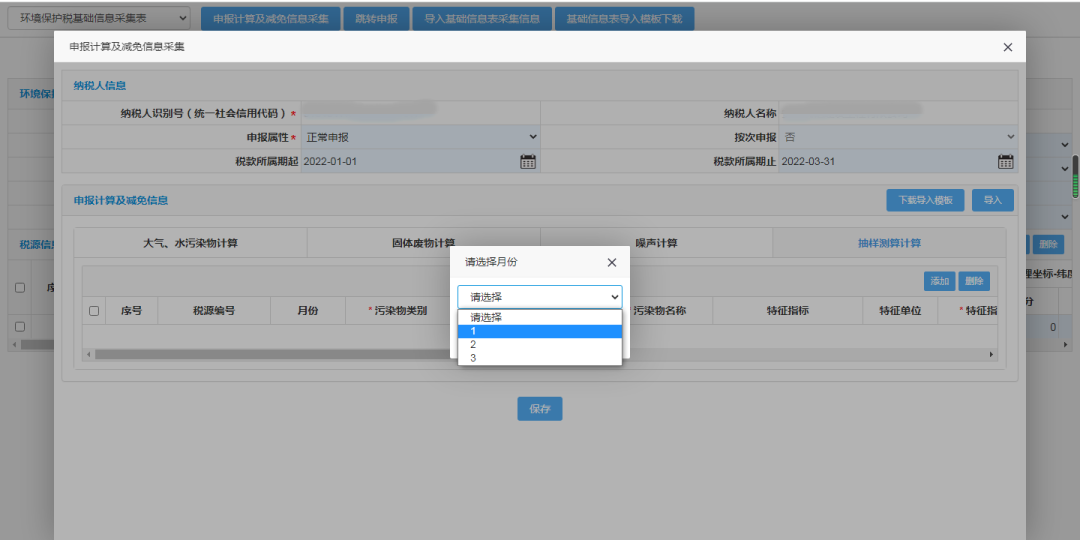

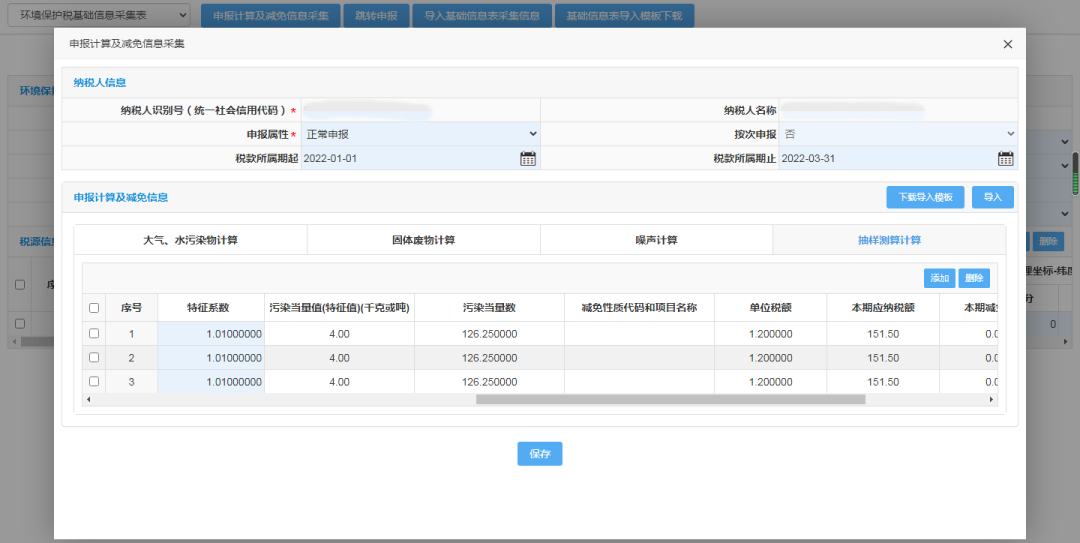

3、申报计算及减免信息采集

选择“抽样测算计算”选项卡,确认税款所属期是否正确,点击“添加”,依次选择相应月份。

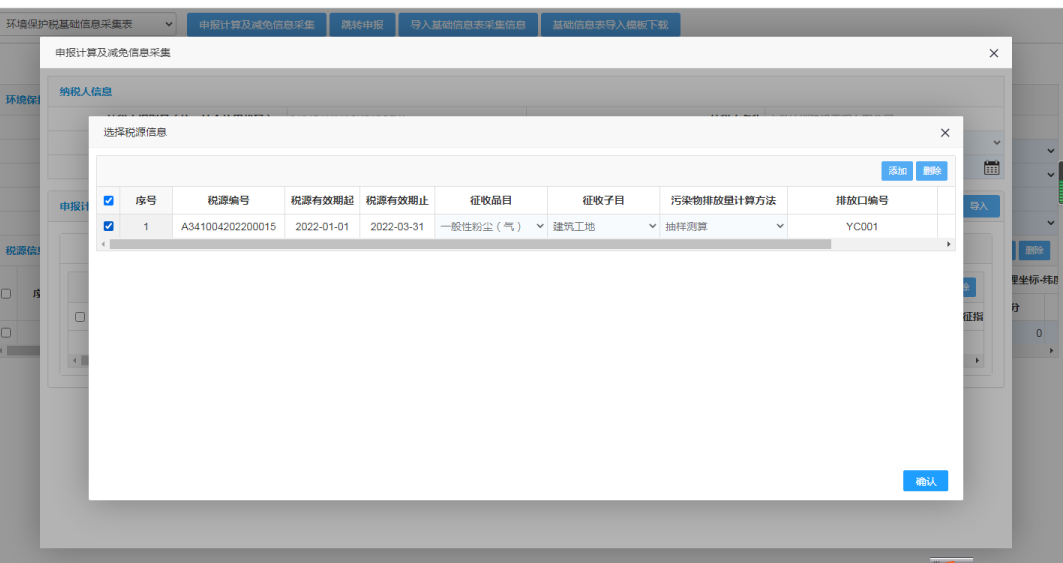

选中采集的税源信息,点击确认。

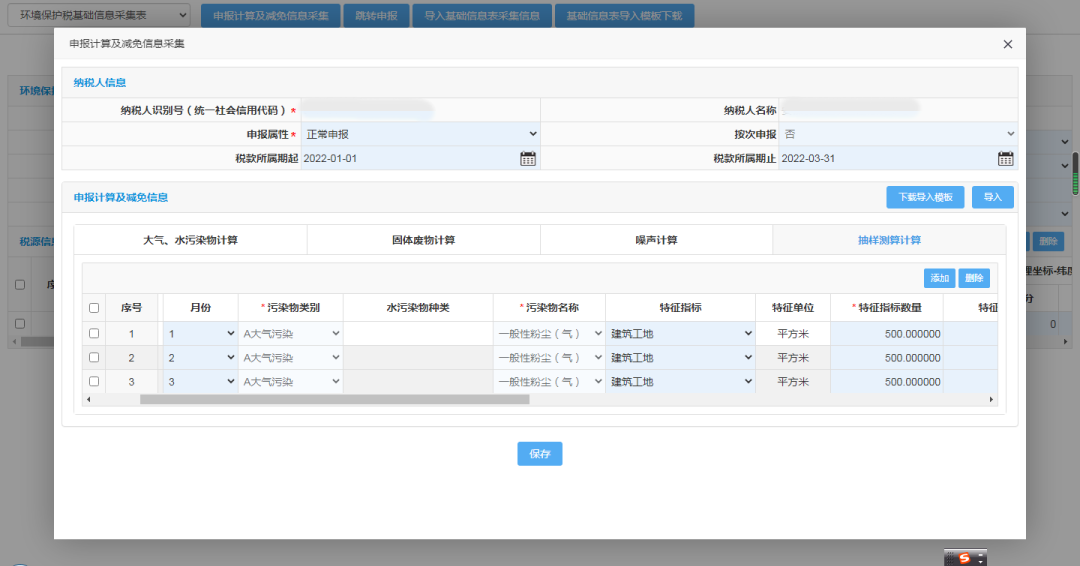

添加申报季度内全部月份数据后,输入“特征指标数量”即月建筑面积和“特征系数”(特征系数默认为扬尘产生系数1.01,可自行修改),自动计算应纳税额,点击保存。

4、申报缴款

点击“跳转申报”。

选中“环境保护税”,点击下一步。

申报信息确认无误后点击申报,缴纳税款。

本文转载自安徽税务公众号